EBZ-Experte sieht Ende des Aufschwungs

Der negative konjunkturelle Ausblick, der in der Herbst-Gemeinschaftsdiagnose der Wirtschaftsforschungsinstitute veröffentlicht wurde, ist von Rezessionssorgen geprägt. Dieser ökonomische Hintergrund wird nicht ohne Auswirkungen für die Immobilienmärkte in Deutschland bleiben, so Dr. Günter Vornholz, Professor für Immobilienökonomie an der EBZ Business School in seinem Kommentar.

- Konjunktureller Ausblick

Die konjunkturellen Risiken für die deutsche Volkswirtschaft sind jüngst weitergewachsen. Aufgrund politischer Unsicherheit und den andauernden Handelskonflikten befindet sich die Weltwirtschaft im Abwärtssog, wovon die deutsche Wirtschaft besonders stark betroffen ist. Somit wird das Wirtschaftswachstum nach 2019 auch im kommenden Jahr mit rund 1 Prozent nur schwach ausfallen. Nach Jahren des stetigen Aufschwungs sind zum ersten Mal Bremsspuren auf den Immobilienmärkten zu erwarten.

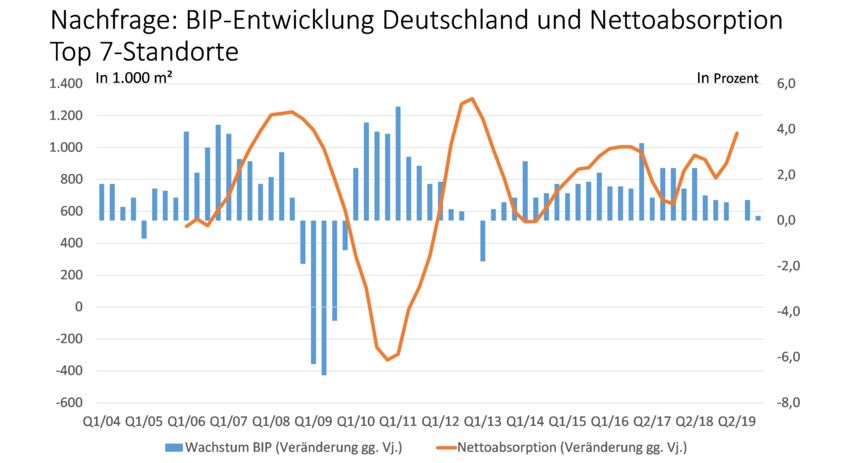

- Büromärkte

Negative Auswirkungen auf die Bürovermietungsmärkte waren bislang noch nicht zu spüren, was u.a. die Nettoabsorption, also der Zuwachs an belegter Fläche in den 7 A-Städten, zeigt.

Die schwächere konjunkturelle Entwicklung wird sich auf den Büroimmobilienmärkten bemerkbar machen, wenn auch mit einer Zeitverzögerung. Die Nachfrage nach Bürofläche wird zurückgehen, während die Fertigstellungen angesichts der schon begonnenen Bauten noch zunehmen werden. So ist im Verlauf des kommenden Jahres mit stagnierenden Mieten zu rechnen. Ebenfalls werden die Tiefstände bei den Leerständen der Vergangenheit angehören.

- Einzelhandel

Die Konsumstimmung der Bundesbürger ist unvermindert stabil und damit auch die Entwicklung im deutschen Einzelhandel. So wird der Umsatz 2019 mit einem Zuwachs von nominal gut 3,0 Prozent noch deutlich zulegen. Die Ursache hierfür ist zum einen der Anstieg der Zahl der Erwerbstätigen und zum anderen die günstige Entwicklung der Löhne und Gehälter. Jedoch konnte der stationäre Handel davon nur unterdurchschnittlich partizipieren, da der Online-Handel um fast 10 Prozent zulegen konnte.

Für das kommende Jahr sind die Aussichten deutlich ungünstiger. Das Ende des Beschäftigungsaufbaus und schwächer steigende Einkommen werden das Konsumverhalten der Bundebürger negativ beeinflussen. Da gleichzeitig der E-Commerce ungebremst boomen wird, sind die Aussichten des stationären Einzelhandels sehr verhalten. Dies wird sich auf den Einzelhandelsimmobilienmarkt niederschlagen. Die Flächenexpansion wird endgültig zum Stillstand kommen. Nach dem in den vergangenen Jahren die Mieten in den Randlagen rückläufig waren, wird das auch für die 1a-Lagen in den Großstädten zutreffen.

- Wohnungsmärkte

Die Nachfrage nach Wohnungen profitierte in den letzten Jahren von der günstigen Einkommensentwicklung und insbesondere dem demografischen Trend der Zuwanderung in die Städte. Vor diesem Hintergrund stiegen die Mieten im Durchschnitt der letzten Jahre in den Großstädten um ungefähr 5 Prozent.

Diese Entwicklung wird sich im nächsten Jahr abgeschwächt fortsetzen. Die Nachfrage wird nicht mehr so stark wie in den vergangenen Jahren zunehmen, da das hohe Mietniveau potenzielle Mieter abschreckt, so sind bei den Inländern schon Nettofortzüge aus den Städten festzustellen. Aufgrund der schwächeren Konjunktur werden die Einkommen nicht mehr so stark ansteigen und damit auch die Bereitschaft, die hohen Mieten zu bezahlen. Somit relativiert sich der Mietanstieg, aber es ist nicht mit einem Rückgang bzw. Einbruch zu rechnen.

- Immobilien-Investmentmärkte

Die Investmentneigung wird durch die schwachen Konjunkturaussichten beeinträchtigt. Hinzu kommen als Hemmnisse das hohe Preisniveau der Immobilien und eine Knappheit an geeigneten Angeboten. Da aber durch die EZB-Politik das Niedrigzinsniveau anhalten wird und auch die Liquiditätsschwemme durch die Anleihekaufprogramme bestehen bleibt, wird die Investmentnachfrage anhaltend hoch sein. In den vergangenen Jahren stiegen dank der EZB-Politik die Immobilienpreise besonders stark an. Mangels Anlagealternativen werden daher weiterhin Immobilien gekauft. Es ist somit auch nicht mit dem Platzen einer potenziellen Preisblase zu rechnen.

Autor: Dr. Günter Vornholz, Professor für Immobilienökonomie an der EBZ Business School in Bochum