Ausländische Investoren verursachen Ende des Booms auf den deutschen Immobilien-Investmentmärkten

Wann beginnt der Abschwung auf dem Immobilienmarkt und was könnte der Auslöser der negativen Entwicklung sein? Auch wenn niemand dazu eine verlässliche Prognose geben kann, gibt es aktuell eine problematische Entwicklung.

1. Entwicklungen

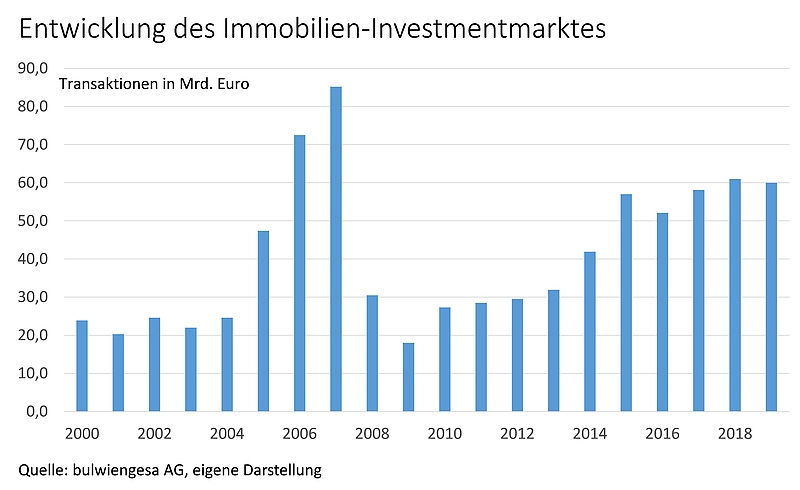

Die Immobilien-Investmentmärkte in Deutschland befinden sich seit der Finanzkrise in einem 10-jährigen Aufschwung. Immobilien als ein renditestarkes Investment sowie die Verfügbarkeit von Liquidität und das allgemein niedrige Zinsniveau haben die Nachfrage nach Immobilien angekurbelt. Der hohe Anlagedruck bei den Investoren hat dazu geführt, dass das gesamte Transaktionsvolumen auf den Immobilien-Investmentmärkte kontinuierlich anwuchs. Seit dem Ausgangsniveau der Jahre 2010 bis 2013 haben sich die Investmentaktivitäten ungefähr verdoppelt. Gleichzeitig stiegen die Immobilienpreise und die Renditen gerieten deutlich unter Druck. Auch für 2019 wird erwartet, dass das Niveau der Vorjahre wieder erreicht wird.

2. Perspektiven

Für einen nachhaltigen Aufschwung sprechen die finanzwirtschaftlichen Rahmenbedingungen. Da durch die EZB-Politik das Niedrigzinsniveau anhalten wird und auch die Liquiditätsschwemme durch die Anleihekaufprogramme bestehen bleibt, wird die Investmentnachfrage anhaltend hoch sein. In den vergangenen Jahren stiegen dank der EZB-Politik die Immobilienpreise besonders stark an. Mangels Anlagealternativen werden daher weiterhin Immobilien gekauft.

Die Nervosität an den Märkten dagegen steigt und viele Marktteilnehmer erwarten ein Ende des Booms. Häufig wird das Ende der Niedrigzinsen als Ausgangspunkt für eine Korrektur gesehen. Eine Erhöhung der Leitzinsen durch die EZB ist aber vorläufig nicht zu erwarten. Hinzu kommen weitere Einflussfaktoren wie politische oder wirtschaftliche Rahmenbedingungen, die das Investmentniveau negativ beeinflussen könnten. Diese sind jedoch nicht einzuschätzen. Als marktinternes Hemmnis wird das hohe Preisniveau der Immobilien angesehen, das zu einer Zurückhaltung der Investoren führen könnte.

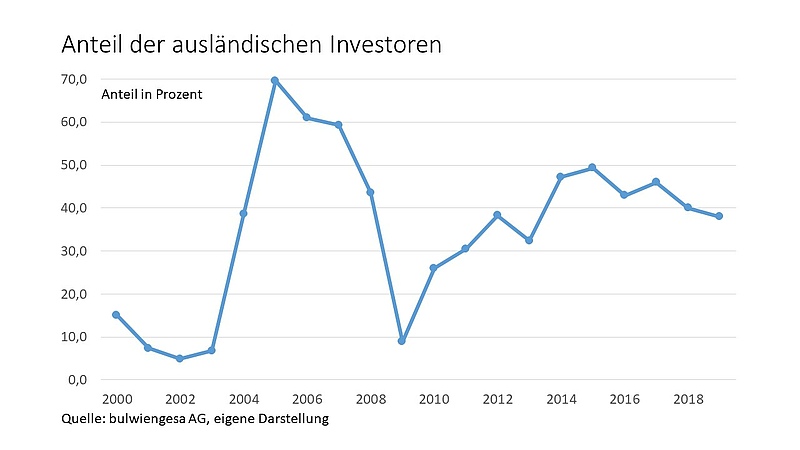

Eine weitere Ursache für das Ende des Booms könnte ein verändertes Verhalten der Investoren sein, insbesondere der ausländischen. Seit Ende der Finanzkrise gab es einen kontinuierlichen Anstieg des Engagements ausländischer Anleger. Ihr Anteil hat sich von 2010 (ca. 25 Prozent) bis 2015 ungefähr verdoppelt. Dies kann durch eine zunehmende Suche nach Risikodiversifizierung und renditestarken Objekten und Märkten erklärt werden. Der hohe Anteil ausländischer Investoren macht aber die deutschen Investmentmärkte anfällig für Veränderungen finanzwirtschaftlicher Bedingungen.

Basierend auf den Daten von RCA weist die EZB in ihrem aktuelle Financial Stability Review darauf hin, dass es eine enge Beziehung zwischen der Renditeentwicklung in den USA und Europa sowie der Investmenttätigkeit ausländischer Investoren in Europa gibt. Insgesamt ist das Transaktionsvolumen ausländischer Anleger relativ volatil und ebenso stark rendite-orientiert, insbesondere das von amerikanischen Investoren. Diese investieren dann in einem Land, wenn dort die Renditen höher sind.

So ist auch das Wachstum der Cross-Border Investments in Europa und Deutschland zu erklären. Seit dem Jahr 2010 weist Europa gegenüber den USA einen Renditevorsprung auf, was diese Investoren zu derartigen Cross-Border Investments veranlasst hat. Die Differenz hielt bis zum Jahr 2016 an, da seitdem die Rendite in den USA leicht anstieg und in Europa weiterhin rückläufig war. Demnach gibt es wieder einen Renditevorsprung der USA. Entsprechend zeigt sich, dass der Anteil der ausländischen Investoren in Deutschland zurückgeht. Bei diesen Investoren sind Netto-Abflüsse aus Deutschland festzustellen, da sie mehr Immobilien verkaufen als kaufen.

3. Fazit

Noch konnte durch ein verstärktes Engagement inländischer Investoren der Rückgang des Auslands kompensiert werden. Es ist jedoch zu erwarten, dass dieses bald nicht mehr erreicht werden kann und damit der Abschwung beginnt. Nach den positiven Impulsen von 2010 bis 2016 können die Investmentmärkte nun von der Renditeänderung betroffen sein.

Dr. Günter Vornholz, Professor für Immobilienökonomie an der EBZ Business School in Bochum