|

EBZ-Business-School

Aktuelle Lage auf den Wohnungsmärkten

Nachdem die Unwägbarkeiten vorüber sind, die zu Anfang der Corona-Krise vorherrschten: Wie ist die Lage auf den Wohnungsmärkten? Wie sehen die Entwicklungslinien unter der Voraussetzung aus, dass es maximal nur noch regionalen Lockdowns kommt?

1 Einleitung

Zur Jahresmitte 2020 sind die größten Irritationen aus den Anfangszeiten der Coronakrise nicht mehr vorhanden und es kann mit einer höheren Wahrscheinlichkeit auf die zukünftige Entwicklung der Wohnungsmärkte geblickt werden. Neben der Entwicklung von Angebot und Nachfrage auf den Vermietungs- und Investmentmärkten wird zunächst auf die Rolle der Politik eingegangen. Die folgenden Aussagen basieren auf der Annahme, dass es zukünftig nur zu maximal regional begrenzten, aber nicht größeren Lockdowns kommt.

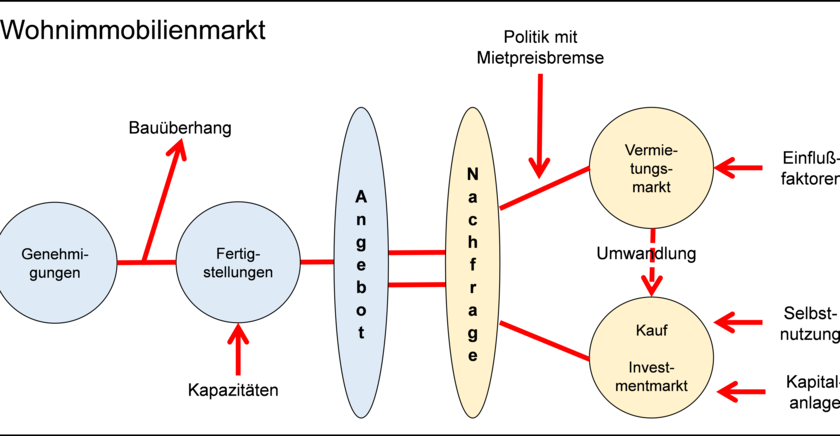

2 Politische Rahmenbedingungen für den Wohnungsmarkt

Die Politik nimmt maßgeblichen Einfluss auf die Entwicklung der Wohnungsmärkte. Zum Schutz der Mieter wurden die Mietpreisbremse oder der Mietendeckel eingeführt, damit Mieten nur noch bedingt erhöht werden können. Da die Vermietungs- und Investmentmärkte in Substitutionsbeziehungen zueinander stehen, war zu erwarten, dass diese politischen Beschränkungen dazu führen, dass auch der Wohn-Investmentmarkt reguliert werden muss.

Aus ökonomischer Sicht ist die „Umwandlungsbremse“ die zwangsläufige Reaktion auf die Regulierungen im Vermietungsmarkt. Die Maßnahmen schränken vor allem die Rechte der Eigentümer der Wohnungen ein; benachteiligt werden aber auch die mobilen Mieter und die in die Städte Ziehenden, die eine Eigentumswohnung suchen. Es kommt zu einer Mehrnachfrage, was wiederum die Preise pusht.

3 Entwicklung des Angebots

Das Wohnungsangebot muss steigen, um ein Gleichgewicht auf den Wohnungsmärkten mit stabilen Mieten und Preisen zu erreichen. Das gilt aber im Wesentlichen für den Vermietungsmarkt und weniger für den Investmentmarkt.

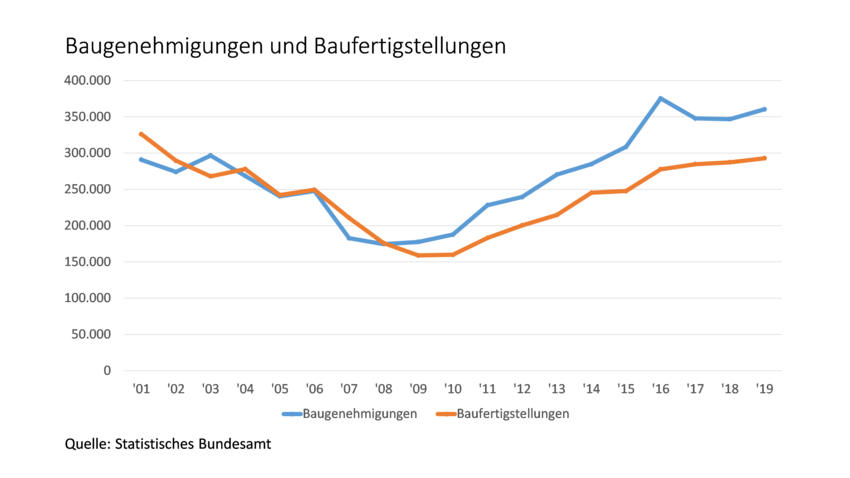

Die Entwicklung der Baugenehmigungen ist ein wichtiger Frühindikator zur Einschätzung der zukünftigen Bauaktivität. Die Baugenehmigungen sind im letzten Jahrzehnt kontinuierlich angestiegen, auch im I. Halbjahr 2020 ist wieder ein Anstieg um gut 4 Prozent gegenüber dem Vorjahreszeitraum festzustellen. Die Coronakrise hat damit vorläufig keinen negativen Einfluss gehabt. Auch haben sich die Befürchtungen nicht bewahrheitet, dass aufgrund „mangelnder Digitalisierung und zu vieler Regulierungen“ ein Einbruch stattfinden wird. So gibt es selbst in Berlin trotz der Markteingriffe der Politik im I. Quartal 2020 viel mehr Baugenehmigungen als im Vorjahreszeitraum. Das ständige Lamentieren gewisser Kreise über die negativen Einflüsse soll wohl von eigenen Unzulänglichkeiten ablenken.

Problematisch ist allerdings, dass die Zahl der Bauvorhaben, die noch nicht begonnen bzw. noch nicht abgeschlossen wurden (der sogenannte Bauüberhang), seit einigen Jahren zunimmt. Waren dies Ende 2015 nach Auskunft des Statischen Bundesamtes noch gut 500.000 Wohnungen hat sich die Anzahl auf fast 750.000 Wohnungen gegen Ende 2019 drastisch erhöht. Es mangelt damit nicht an Genehmigungen durch den Staat, sondern an zu geringen Baukapazitäten und zu viel Spekulation von Grundstückseigentümern.

Die Entwicklung der Baufertigstellungen spiegelt die tatsächliche Entwicklung der Bautätigkeit wider. Diese sind ebenfalls in den letzten Jahren kontinuierlich angestiegen. Waren es 2015 noch knapp 250.000 Wohnungen wurden im vergangenen Jahr fast 300.000 Wohnungen fertiggestellt. Da die Baukapazitäten derzeit weitgehend ausgelastet sind, erwartet das ifo-Institut keinen weiteren, starken Anstieg der Fertigstellungen in den kommenden Jahren, aber ein nachhaltig hohes Niveau.

4 Entwicklung vonInvestment- und Vermietungsmärkten

Die Wohnungsmärkte weisen sowohl nach Regionen als auch nach Investment- und Vermietungsmarkt unterschiedliche Entwicklungen auf. Die Coronakrise und der folgende Lockdown ab Mitte März 2020 haben zu kurzfristigen Irritationen auf den Märkten geführt. So kam es zu stärkeren Schwankungen bei angebotenen und nachgefragten Wohnungen, aber bei den Kauf- und Mietpreisen waren keine großen Erschütterungen festzustellen. Es zeigt sich nun, dass fundamentale, langfristige Faktoren wieder verstärkt wirken.

Es ist eine differenzierte Entwicklung auf den Vermietungsmärkten zwischen den großen Städten, dem Umland und dem ländlichen Raum festzustellen. In den Städten gibt es weitere Mietsteigerungen, wenn sich auch die Situation leicht entspannt hat. Die Nachfrage ist aufgrund der Zuzüge und der Einkommenssteigerungen anhaltend hoch, da angesichts des erreichten hohen Mietniveaus etliche Mieter die Stadt verlassen. Die zunehmenden Fertigstellungen tragen auch zur Beruhigung bei. So verlagert sich die Nachfrage zusehends in das Umland, während der ländliche Raum weiter negative Trends aufweist.

Mehr Wohnungsneubau soll dafür sorgen, dass die Mieten nicht mehr weiter ansteigen. Das kann aber nur langfristig eine Lösung sein, da kurzfristig nicht so viele Wohnungen gebaut werden können. Bis der Neubau tatsächlich den Markt entlastet, können daher Regulierungen erforderlich sein, wenn die Mieter vor zu starken Mietsteigerungen geschützt werden sollen. Aus Mietersicht zeigt sich, dass Mietregulierungen wie in Berlin wirken, da die Mieten deutlich weniger ansteigen. Aus Vermietersicht gibt es aber Nachteile wie geringere Einnahmen und in Folge weniger Investitionen in den Bestand.

Wohnimmobilien-Investmentmarkt: Die Prognosen der Crash-Propheten (Preiseinbruch von 20 bis 30 Prozent) sind nicht eingetroffen, sondern haben leider eine viel zu starke mediale Öffentlichkeit erfahren.

Die Nachfrage nach Wohneigentum ist in den Städten anhaltend hoch, dabei sind die Preissteigerungen weiterhin mindestens doppelt so hoch wie die Mietsteigerungen. Mieten und Leerstand und ein Teil der Preisentwicklung sind Folge von zu wenig Wohnungen, aber das allein kann die Preisexplosion nicht erklären. Starke Preissteigerungen haben vor allem finanzwirtschaftlichen Ursachen und sind im Wesentlichen eine Folge der Geldpolitik und mangelnder Anlagealternativen. Die expansive Geldpolitik bedingt eine hohe Liquidität und niedrige Zinsen. Die Kapitalanleger, auch aus dem Ausland, sehen Wohnungen als ein interessantes Asset an, das eine vergleichsweise gute Rendite bringt. Trotz der Coronakrise sind ebenfalls die privaten Hypothekenfinanzierungen deutlich angestiegen. Es ist zu erwarten, dass bei der anhaltenden expansiven Geldpolitik der EZB die Nachfrage nach Immobilien und damit die Preissteigerungen mittelfristig anhalten werden.

Dr. Günter Vornholz, Professor für Immobilienökonomie an der EBZ Business School in Bochum